Créditos da imagem: Canva

A indústria de energia eólica offshore desempenha papel estratégico na transição energética, movimento global que visa substituir fontes de energia baseadas em combustíveis fósseis por alternativas renováveis e menos poluentes.

Sem dúvida, as eólicas offshore constituem um segmento industrial com grande potencial a ser explorado, contribuindo para consolidar o Brasil como ator estratégico no cenário global de energias renováveis em uma economia de baixo carbono.

Continue lendo esse artigo e entenda a importância das eólicas offshore para a descarbonização, quais são as barreiras a serem enfrentadas e as últimas tendências do setor.

O que é a descarbonização e como deve ser realizada?

É um esforço mundial para reduzir e, eventualmente, eliminar completamente as emissões de dióxido de carbono (CO2), um dos gases mais liberados na queima de carvão e petróleo.

A acumulação de CO2 gera danos graves para a atmosfera, como os buracos na camada de ozônio, tornando o planeta vulnerável à incidência dos raios solares e ao aquecimento progressivo da temperatura global.

Por isso, a descarbonização implica em uma mudança fundamental na maneira como a energia é produzida e utilizada, visando um movimento em direção a fontes renováveis, a fim de minimizar o impacto ambiental, particularmente nas indústrias e nos negócios.

Para implementar esse processo, tornam-se necessárias diversas ações integradas, começando com a melhoria da eficiência nos processos produtivos, bem como a participação da indústria naval.

Potencial da indústria eólica offshore no país

Conforme o relatório da Confederação Nacional da Indústria (CNI), de 2023, intitulado “Oportunidades e desafios para geração eólica offshore no Brasil e a produção de hidrogênio de baixo carbono”, o país, com sua extensa costa e ventos favoráveis, tem enorme potencial para se tornar potência na geração de energia eólica offshore, podendo aproveitar dos inúmeros benefícios decorrentes desse processo, como:

- Energia limpa e renovável, contribuindo para a descarbonização da matriz energética e a mitigação das mudanças climáticas;

- Geração de novos investimentos, empregos e renda com a consolidação da cadeia de valor da energia eólica offshore;

- Inovação estimulada em diversas áreas, como engenharia, materiais e construção naval com base no desenvolvimento tecnológico e científico;

- Segurança energética do abastecimento e diminuição da dependência de combustíveis fósseis a partir da diversificação da matriz energética.

Por isso, a energia eólica offshore é parte integrante da estratégia da Indústria para uma Economia de Baixo Carbono, bem como é impulsionada como uma das prioridades do Plano de Retomada da Indústria.

Nesse sentido, é importante destacar que o mercado global de energia eólica offshore está em rápido crescimento, estimando-se que até 2030, 260 GW de nova capacidade sejam adicionados, elevando o total global para 316 GW, com investimentos previstos de US$ 1 trilhão.

Crescimento anual médio esperado para setor eólico offshore na década (MW)

Fonte: Relatório CNI, 2023, p. 24.

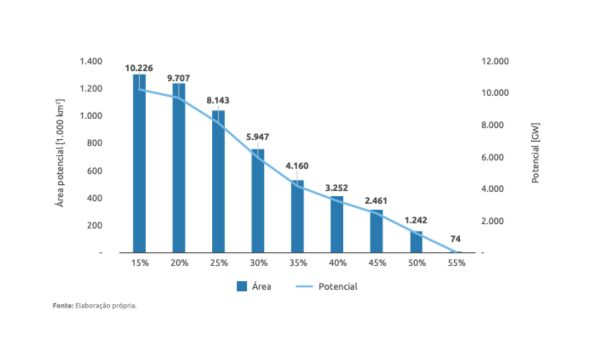

Apesar do potencial promissor do Brasil, o país ainda não explorou significativamente a indústria eólica offshore, de cerca de 700 GW. São 170 GW em pedidos de licenciamento ambiental no Ibama.

Potencial teórico de geração de energia elétrica com fonte eólica offshore no Brasil

Fonte: Relatório CNI, 2023, p. 33.

Conforme o relatório da Confederação Nacional da Indústria (CNI), de 2023, o país enfrenta inúmeros desafios para consolidar o desenvolvimento da indústria de energia eólica offshore, como regulatórios, mercadológicos, de infraestrutura e tecnológicos.

De forma resumida, os principais desafios enfrentados pela indústria eólica offshore são os seguintes:

Desafio: potencial e custos

Conforme indicado pela Empresa de Pesquisa Energética (EPE, 2020), a situação vivenciada pelo setor de energia eólica offshore seguia tendência de diminuição de custos, que se apresentava desde 2012, tendo passado por redução incremental dos custos ao nível global em 2021, mesmo diante de desafios, como:

- Restrições na cadeia de suprimentos;

- Inflação acentuada;

- Aumento da competição dentro da transição energética.

Já o custo médio nivelado de energia (LCOE), para projetos iniciados em 2020, atingiu valores ligeiramente inferiores a US$ 95/MWh, sendo que a variação mundial ficou entre US$ 78/MWh e US$ 125/MWh.

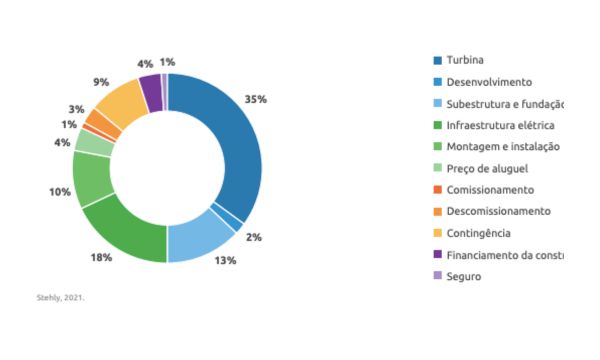

No caso dos custos de capital (CAPEX), que representam a maior parte das despesas ao longo da vida útil das indústrias eólicas offshore, englobando o montante de custos anteriores ao início das operações comerciais, sofreram diminuição, ficando em torno de US$ 3.750/kW em 2020.

Detalhamento do custo CAPEX de uma turbina eólica offshore de base fixa.

Fonte: Relatório CNI, 2023, p. 62.

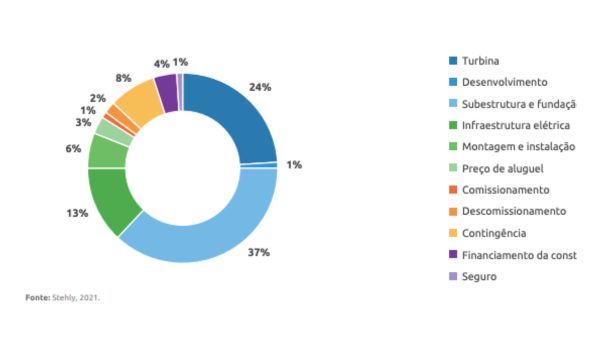

Detalhamento do custo CAPEX de uma turbina eólica offshore de base flutuante.

Fonte: Relatório CNI, 2023, p. 63.

E, os custos operacionais (OPEX), tendem a ser mais significativos para as indústrias eólicas offshore do que para as onshore, com custos anuais estimados entre US$ 70 e US$ 80/kW para offshore, comparados a US$ 30 e US$ 40/kW para onshore.

Desafio: cadeia de valor da eólica offshore

De acordo com a EPE (2020), a tecnologia empregada nos projetos eólicos offshore é semelhante aos projetos onshore, com a principal distinção residindo no tipo de fundação utilizada, com destaque para a monoestaca, jaqueta e flutuante.

Cada um desses tipos de fundações apresenta vantagens e limitações que afetam diretamente a segurança e a durabilidade das estruturas offshore. Além disso, com o avanço dos parques eólicos para áreas mais distantes da costa e em águas mais profundas, prevê-se crescimento no uso de turbinas eólicas flutuantes.

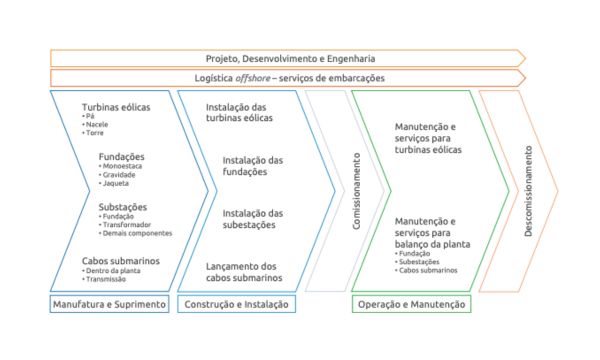

É importante esclarecer que a cadeia de valor do setor de eólico offshore é composta pelos seguintes elementos:

- Projeto, desenvolvimento e engenharia;

- Logística offshore, serviços de embarcações;

- Manutenção e suprimento: turbinas eólicas, fundações, subestações e cabos submarinos;

- Construção e instalação de turbinas eólicas, fundações, subestações e cabos submarinos;

- Comissionamento das instalações;

- Operação e manutenção para turbinas eólicas, incluindo balanço da planta (fundações, subestações e cabos submarinos);

- Descomissionamento das instalações.

É importante destacar a grande sinergia existente entre a indústria de Óleo e Gás (O&G) e a indústria de energia eólica offshore, principalmente em atividades que envolvem adaptação de soluções já conhecidas, como:

- Planejamento dos projetos;

- Instalação de conexões à rede elétrica (subestações e cabos submarinos);

- Segmento de operação e manutenção.

Segmentos principais da cadeia de valor do mercado eólico offshore.

Fonte: Relatório CNI, 2023, p. 49.

Além desses aspectos, é importante mencionar a proximidade dessas duas indústrias no que se refere às estruturas flutuantes ou plataformas offshore, que são tendência da indústria de energia eólica quanto mais se distancia da costa e alcança águas profundas.

Nesse ponto, a indústria O&G tem grande expertise com as plataformas flutuantes e com a contratação de todos os serviços relacionados, como a análise de ancoragem.

Desafio: regulação da eólica offshore

Os projetos de energia eólica offshore contam com estrutura regulatória específica, que tem potencial para incentivar os investimentos em projetos piloto nos próximos anos. Desse modo, é interessante entender os mais importantes, além de ter uma visão ampla com base na linha do tempo apresentada.

Linha do tempo dos instrumentos regulatórios relacionados à eólica offshore.

Fonte: Relatório CNI, 2023, p. 73.

O Decreto n. 10.946, de janeiro de 2022, estabelece o regulamento sobre a “cessão de uso de espaços físicos e o aproveitamento dos recursos naturais em águas interiores de domínio da União, no mar territorial, na zona econômica exclusiva e na plataforma continental para a geração de energia elétrica a partir de empreendimentos offshore”.

Além de instituir duas modalidades: a gratuita, voltada à atividade de pesquisa e desenvolvimento (P&D), e a onerosa, quando orientada à exploração de central geradora. Como também pode ser planejada ou independente, conforme os prismas ou polígonos disponibilizados.

Em adição ao Decreto n. 10.946/2022, duas portarias foram publicadas no Diário Oficial da União em outubro de 2022, que é importante esclarecer o seu conteúdo normativo.

A Portaria Normativa GM/MME n. 52/2022 estabelece as normas e procedimentos para a “cessão de uso onerosa para exploração de central geradora de energia elétrica offshore no regime de produção independente de energia ou de autoprodução de energia”.

Já a Portaria Interministerial MME/MMA nº 3/2022 cria o Portal Único para Gestão do Uso de Áreas Offshore para Geração de Energia (denominado PUG-offshore).

O PUG-offshore visa centralizar as solicitações de cessão de uso, com o objetivo de prevenir sobreposições de projetos e diminuir a disparidade de informações entre os setores privado e público, promovendo maior transparência.

Assim, o intuito com a criação do decreto e das portarias é prevenir a formação de um mercado especulativo de cessões de uso, contribuindo para a estabilidade jurídica. Embora essas medidas sejam importantes, elas não possuem status de lei.

Nesse ponto, é importante salientar que a criação de um mercado e a definição de um quadro regulatório específico para a energia eólica offshore são desafios significativos.

Mas, incluir a possibilidade de usar essa energia para a produção de hidrogênio, conforme estabelece a portaria 52/2002, é fazer a complexidade aumentar consideravelmente.

Visto que a implementação de um modelo de negócios dessa natureza exige regulação mais abrangente, que envolve a coordenação entre várias agências reguladoras, como:

- Agência Nacional de Energia Elétrica (ANEEL);

- Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP);

- Agência Nacional de Águas (ANA);

- Agência Nacional de Transportes Aquaviários (ANTAQ).

Portanto, torna-se essencial o estabelecimento de uma estrutura de governança institucional e jurídica adequada para viabilizar o desenvolvimento de tais propostas.

Por último, o Projeto de Lei (PL) n. 576/2021, que está em processo de aprovação pelo Congresso, poderá influenciar a regulamentação existente, visto que existe a dúvida se pode vir a contrariar o disposto no Decreto e nas Portarias.

Contudo, considerando que os grupos de interesse envolvidos na elaboração desses regulamentos são os mesmos, existe a expectativa de que os marcos regulatórios existentes e os que estão sendo analisados sejam compatíveis entre si.

É importante esclarecer também sobre o licenciamento ambiental para projetos de energia eólica offshore, que pode aproveitar das experiências do setor de petróleo e gás, especialmente no que se refere à elaboração do Estudo de Impacto Ambiental e Relatório de Impacto Ambiental (EIA-RIMA).

Embora existam similaridades nos impactos ambientais entre os dois setores, como em estrutura e logística, cada um apresenta particularidades – como a preocupação com vazamentos no setor de óleo e gás, em contraste com a ênfase na proteção dos padrões migratórios de aves e vida marinha na energia eólica offshore.

Além disso, a EPE (2021) salienta a necessidade levar em conta os impactos sobre os diversos usos do espaço marítimo, o que inclui:

- Pesca artesanal e industrial;

- Extração de areia e cascalho

- Navegação, Turismo e lazer;

- Operações militares;

- Atividades da guarda costeira;

- Exploração de petróleo e gás.

Projetos de eólica offshore com processos de licenciamento em aberto no Ibama.

Fonte: Relatório CNI, 2023, p. 76.

Legenda: Figura (a), no Nordeste do Brasil, os projetos se encontram nos estados do Ceará (região 01) e do Rio Grande do Norte (região 02). Já no Sudeste, há projetos nos estados do Rio de Janeiro e do Espírito Santo (região 03). No sul do país, esses projetos estão concentrados principalmente no Rio Grande do Sul (região 04).

Figura (b), na região 03 são observadas várias sobreposições de áreas.

A sobreposição de áreas é um problema visto que os projetos possuem finalidades distintas. Exemplo dessa situação ocorreu na Inglaterra, através de um conflito entre a BP, que propôs um projeto de captura e armazenamento de carbono (CCS), e a Orsted, focada em desenvolver um parque eólico offshore.

A preocupação central desse impasse era o potencial perigo de embarcações empregadas na monitoração de vazamentos de carbono se chocarem com as turbinas eólicas ancoradas no fundo do mar.

Depois de prolongadas negociações, em julho de 2023, ambas as companhias conseguiram chegar a um acordo que permitiu o avanço dos projetos de energia eólica offshore e CCS.

Barreiras e Recomendações do relatório da CNI (2023)

O relatório da CNI (2023) apresenta as principais barreiras a serem enfrentadas para conseguir o melhor aproveitamento da indústria de energia eólica offshore, além de fazer uma série de recomendações para vencer essas barreiras. Veja a seguir:

| BARREIRAS REGULATÓRIAS (BR) | Código |

| Código Grande número de stakeholders envolvidos nesse mercado | BR.1 |

| Não clareza na governança das políticas públicas e dos mecanismos de incentivo | BR.2 |

| Processos de normalização e regulamentação do setor de eólica offshore | BR.3 |

| Conflitos de uso do território marítimo com outras atividades econômicas | BR.4 |

| Insegurança regulatória para eólica offshore por existirem apenas mecanismos normativos infralegais | BR.5 |

| Necessidade de tratar o problema de sobreposição de áreas já existentes nos pedidos de licenciamento do Ibama | BR.6 |

| Falta de regulação específica sobre a base para cálculo dos valores a serem pagos no caso da cessão onerosa | BR.7 |

| Demora na abertura do mercado varejista de energia elétrica | BR.8 |

| Altos custos da energia gerada pela eólica offshore | BR.9 |

| Falta de uma regulação que remunere os serviços ancilares de forma adequada | BR.10 |

Fonte: Relatório CNI, 2023, p. 114.

| Recomendações para as Barreiras Regulatórias (RBR) | Barreira |

| RBR.1 – A fim de definir responsabilidades dos stakeholders, mapear todos os pontos de conflitos e alianças entre eles | BR.1 BR.2 |

| RBR.2 – Trazer todos os stakeholders para a discussão das políticas públicas (MME, MDR, MCTI, MMA, MF, Marinha, entre outras) e definir suas responsabilidades em todo o processo. Sugere-se que o MME seja órgão articulador | BR.1 BR.2 BR.3 |

| RBR.3 – Reduzir as incertezas sobre os potenciais conflitos socioeconômicos que poderão surgir entre a atividade eólica offshore e outras atividades, por meio da Implementação de um Planejamento Espacial Marítimo (PEM) | BR.3 BR.4 |

| RBR.4 – Alinhar o texto do Projeto de Lei em discussão no Congresso com o Decreto nº 10.946/2022 | BR.5 |

| RBR.5 – Definir critérios claros para o tratamento do problema de sobreposição de áreas | BR.6 |

| RBR.6 – Dar celeridade ao processo de publicação da regulamentação que tratará sobre os valores a serem pagos no caso de empreendimentos de eólica offshore que tenham cessão onerosa | BR.7 |

| RBR.7 – Dar celeridade ao processo de abertura do mercado varejista, definindo prazos e consumidores habilitados a participarem | BR.8 |

| RBR.8 – Realizar leilão de reserva de capacidade na forma de potência para atendimento de ponta com tecnologias de armazenamento | BR.8 BR.9 |

| RBR.9 – Revisar a regulação de serviços ancilares | BR.9 |

Fonte: Relatório CNI, 2023, p. 115.

| BARREIRAS MERCADOLÓGICAS (BM) | Código |

| Custos altos iniciais da adoção de soluções tecnológicas relacionadas aos empreendimentos de eólica offshore e hidrogênio de baixo carbono | BM.1 |

| Baixa disponibilidade de informação sobre o potencial e os custos das oportunidades | BM.2 |

| Pouca oferta de linhas de crédito específicas para o mercado de eólica offshore e de hidrogênio | BM.3 |

| Retração dos investimentos em CT&I com impacto no mercado de energia | BM.4 |

| Inexistência de um mercado interno e externo de hidrogênio | BM.5 |

| Restrição de sistemas transacionais de carbono à União Europeia e aos Estados Unidos | BM.6 |

| Falta de demanda por produtos verdes | BM.7 |

| Possível falta de isonomia para todos os players participantes do mercado de geração offshore | BM.8 |

| Falta de experiência no licenciamento para usinas eólicas offshore | BM.9 |

Fonte: Relatório CNI, 2023, p. 117.

| Recomendações para Barreiras Mercadológicas (RBM) | Barreira |

| RBM.1 – Criar mecanismos competitivos de expansão da oferta de energia no país e nos instrumentos de planejamento energético para inserção da eólica offshore e hidrogênio na matriz | BM.1 BM.2 BM.3 |

| RBM.2 – Criar processos licitatórios para cessão de área planejada | BM.1 BM.2 |

| RBM.3 – Aumentar o número de estações de medição para se mensurar com maior precisão o potencial de geração de eólica offshore | BM.2 |

| RBM.4 – Garantir a criação de linhas financiamentos estáveis, confiáveis e a preços competitivos, utilizando a experiência da indústria eólica onshore | BM.2 BM.3 |

| RBM.5 – Criar programas e publicar editais específicos para os setores de eólica offshore e de hidrogênio com o objetivo de fortalecer as bases de pesquisas e desenvolvimento tecnológico com essas especificidades | BM.2 BM.4 BM.5 |

| RBM.6 – Implementar um mercado de carbono como pilar para incentivar a descarbonização dos segmentos hard-to-abate na indústria | BM.6 |

| RBM.7 – Desenvolver mecanismos públicos para induzir a demanda por produtos verdes no país | BM.7 |

| RBM.8 – Isonomia em relação à definição dos critérios de cessão de área para exploração da eólica offshore | BM.8 |

| RBM.9 – Utilizar a experiência de licenciamento ambiental de grandes empreendimentos de exploração de petróleo e de geração eólica onshore | BM.9 |

Fonte: Relatório CNI, 2023, p. 118.

| BARREIRAS DE INFRAESTRUTURA (BI) | Código |

| Crises mundiais (Covid-19 e Guerra da Ucrânia) inflacionaram os preços dos equipamentos no mercado mundial | BI.1 |

| Baixa competitividade da indústria de equipamentos de geração eólica quando comparada com a indústria internacional | BI.2 |

| Falta de infraestrutura logística (estradas e portos) | BI.3 |

| Inexistência de um mercado global de hidrogênio | BI.4 |

| Limitações técnicas dos players da indústria de eólica offshore e de hidrogênio de baixo carbono | BI.5 |

| Necessidade de que os projetos de eólica offshore sejam grandes e demandem estudos de planejamento da transmissão | BI.6 |

| Grande demanda de outros setores por guindastes | BI.7 |

Fonte: Relatório CNI, 2023, p. 120.

| Recomendações para Barreiras de Infraestrutura (RBI) | Barreira |

| RBI.1 – “Hedgear” as variações dos preços das commodities internacionais (insumo da indústria) | BI.1 |

| RBI.2 – Identificar competências disponíveis de outros setores econômicos que podem ser utilizadas na indústria eólica offshore | BI.1BI.2 |

| RBI.3 – Trazer parceiros internacionais para aumentar o nível de qualidade dos componentes da cadeia de fornecedores | BI.2 |

| RBI.4 – Criar polos locais de produção de componentes da cadeia de produção eólica para suprir o mercado interno e de países da América | BI.1BI.2BI.3 |

| RBI.5 – Nas proximidades de portos, fomentar a produção de grandes equipamentos que fazem parte dos aerogeradores (pás e torres, por exemplo) | BI.1BI.2BI.3 |

| RBI.6 – Incentivar a parceria público-privada para melhorar portos e estradas próximos às áreas licitadas | BI.3 |

| RBI.7 – Incentivar colaborações para a criação de um mercado de hidrogênio global | BI.4 |

| RBI.8 – Estabelecer acordos e convênios com universidades e outras instituições, como SEBRAE e SENAI, que possam atuar na formação mais qualificada | BI.5 |

| RBI.9 – Realizar (a EPE e a ONS) estudos prévios dos projetos que já estão protocolados no Ibama | BI.6 |

| RBI.10 – Mapear, em setores estratégicos como construção civil, portos e energia (eólica e O&G), as empresas no Brasil que oferecem serviços de içamento e guindaste | BI.7 |

Fonte: Relatório CNI, 2023, p. 120-121.

| BARREIRAS TECNOLÓGICAS (BT) | Código |

| Estágio embrionário no país da padronização de processos, materiais e equipamentos para o mercado de eólica offshore e de hidrogênio | BT.1 |

| Infraestrutura limitada da indústria local e falta de maturidade técnica de algumas empresas para participar da cadeia de valor da eólica offshore e de hidrogênio | BT.2 |

| Falta de embarcações que estejam adaptadas aos desafios da indústria de eólica offshore | BT.3 |

| Demanda crescente dos eletrolisadores | BT.4 |

Fonte: Relatório CNI, 2023, p. 123.

| Recomendações para Barreiras Tecnológicas (RBT) | Barreira |

| RBT.1 – Adequar a indústria que hoje é direcionada para o mercado onshore para o mercado offshore | BT.1BT.2 |

| RBT.2 – Criar um programa de desenvolvimento industrial para o setor eólico offshore, considerando a experiência e infraestrutura da eólica onshore | BT.1BT.2 |

| RBT.3 – Compreender o modelo de difusão do hidrogênio na matriz energética, para se revelar a sequência de desenvolvimento de mercado que impulsionará o crescimento dessa indústria | BT.1BT.2 |

| RBT.4 – Definir ou incentivar o desenvolvimento de projeto-piloto que utilize plataformas de O&G offshore em fase de descomissionamento para fins da produção do hidrogênio de baixo carbono para instalação de turbinas eólicas offshore | BT.1BT.2 |

| RBT.5 – Fazer o mapeamento da frota de embarcações que dão suporte às atividades offshore disponíveis no país | BT.3 |

| RBT.6 – Investir numa indústria local de eletrolisadores | BT.2BT.4 |

Fonte: Relatório CNI, 2023, p. 123.

Tendências para a indústria de energia eólica offshore

Conforme Hudson Mendonça, editor executivo da MIT Technology Review e sócio-fundador da Rosom Innovation, no podcast Energy Center da MIT Technology Review Brasil, em parceria com Tomás Gomes, jornalista especializado em negócio e inovação, existem algumas tendências marcantes para o setor da indústria de energia eólica offshore.

Ele observa que essas tendências surgiram a partir das pesquisas desenvolvidas por algumas startups, que apostam na inovação dos componentes do design macro da eólica offshore, ou seja, as pás, a nacele, a torre e o sistema de flutuação. Veja a seguir:

1.ª – O WindCat Systems, da empresa Barra Startup Norueguesa, é um desenho de um sistema flutuante multi-turbina. A ideia é ter uma espécie de plataforma como grande prancha, com uma série de aerogeradores menores, formando um conjunto gerador.

Sem dúvida, é um design muito inovador, que ainda não entrou na fase de testes. Com base nas projeções realizadas é possível abastecer um conjunto de cerca de 80 mil residências, valor superior ao dos maiores aerogeradores existentes atualmente.

2.ª – Empresas investindo nos sistemas de offshore flutuante que permitem que os projetos sejam mais afastados da costa, capturando ventos mais constantes e aumentando o potencial de geração de energia.

De fato, é um sistema de fixação no fundo do oceano, tanto torres treliçadas ou torres únicas, que são muito parecidas com as torres offshore. Além de ter uma série de modelos offshore flutuantes, como triângulos e um grande pilar flutuante, com estruturas com várias boias acumuladas.

É interessante que essas novas soluções tecnológicas conseguem diminuir os custos do processo de fixação, no caso de flutuação em águas mais profundas.

3.ª – Empresa sueca Sea Turtle – sistema de turbinas de pás verticais, que pela primeira vez foi comercializado esse tipo de modelo, que ao invés de girar na horizontal, como o modelo tradicional, giram na posição vertical.

Este tipo de modelo é muito usado em pequenas turbinas eólicas em regiões remotas. E para o offshore essa empresa sueca conseguiu desenvolver um modelo com grande potencial de torres eólicas.

4.ª – Sandia National Lab, do departamento de energia dos Estados Unidos, desenvolveu um modelo de torre eólica com as pás verticais, sem a torre. Ou seja, as pás são geradas e fixadas na base e no topo, não tendo uma torre fixando a nacele.

Esse projeto vem se desenvolvendo desde a década de 70, com pesquisa de estruturas verticais e a grande vantagem é que elimina completamente o custo da torre.

5.ª – Startup CLS Wind, no Green Town Labs em Houston, desenvolveu um sistema de instalação da nacele parecido com um tipo de aranha, colocando o motor na torre a 330 metros de altura. Esta tecnologia ainda está em fase de protótipo, mas tem potencial para ser uma solução para o futuro.

Conclusão

A indústria de energia eólica offshore está se desenvolvendo rapidamente, impulsionadas pela necessidade global de descarbonização, priorizando fontes de energia limpa e não poluente, inserindo-se no processo de transição energética.

Essas tendências refletem inovações tecnológicas, mudanças regulatórias e adaptações estratégicas diante de desafios ambientais, que refletem o compromisso com a inovação, a sustentabilidade e a eficiência por parte das empresas do setor.

O que certamente favorece o alinhamento com os objetivos globais de transição energética e mitigação das mudanças climáticas.Para entender mais a respeito da indústria de energia eólica offshore, leia os artigos da Proper Marine, com informações precisas e atualizadas sobre diversas temáticas da área, como, por exemplo, o artigo Desenvolvimento de navios e plataformas offshore sustentáveis.